×

? ? 根據危廢產生量/一般工業固廢≈3%的關系來看,中國危廢產生量約1億噸,目前官方披露的2017年產危量為0.69萬噸(同比增30%),理論與實際的差別在于披露口徑以及統計口徑,預計2019年污染源普查公報披露后,危廢真實數據將得到充分曝光。受到危廢名錄調整(新增117種危廢種類)及環保督察的影響,2016-2017年中國官方統計產危量連續2年維持30%以上的增速,產危增速加快。

?

2000-2017年中國危廢產量及邊際影響因素追溯(萬噸)

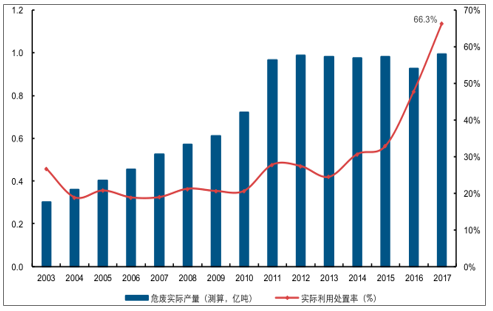

2003-2017年中國危廢實際產生量預測及處置率

?

數據來源:公開資料整理

?

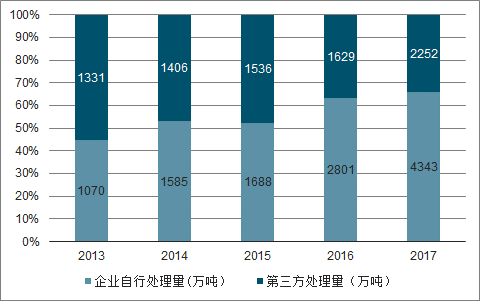

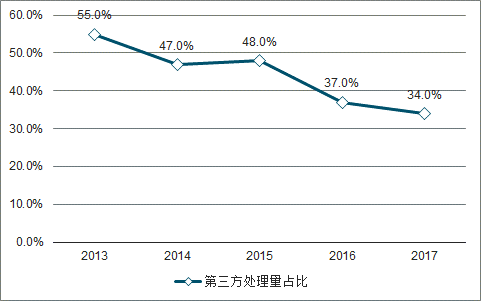

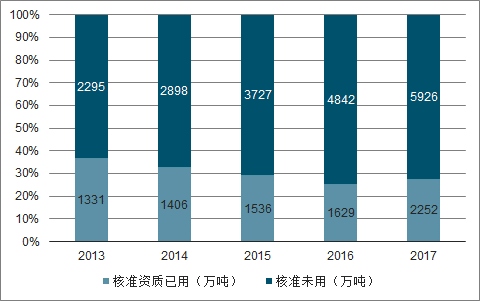

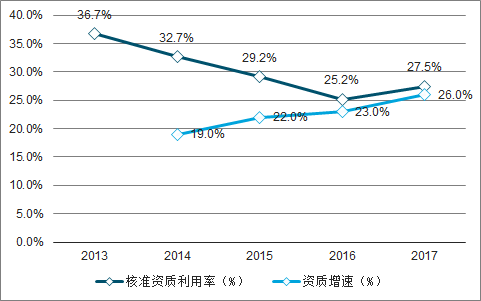

? ? 2017年中國危廢處理量6,595萬噸,其中產危企業自行處理4,343萬噸,第三方處理企業處理2,252萬噸,占全國處理量的34%。截至2017年底,全國危廢資質核發量達8,178萬噸,增速26%,但實際資質利用率(第三方處理量/第三方資質總量)僅27.5%(相比2016年提升2.3pct),主要因為資質錯配及大面積工藝無法達標正常運營所致,預計該情況將持續存在,資質利用率是區別從業者技術水平、選址水平的重要參考。

?

2013-2017年中國危廢處理主體情況

?

2013-2017年中國危廢第三方處理量占比

?

2013-2017年中國危廢資質情況

?

2013-2017年資質利用率情況

數據來源:公開資料整理

?

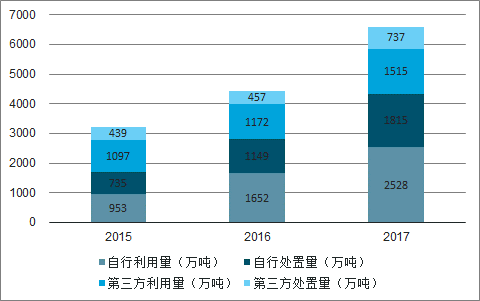

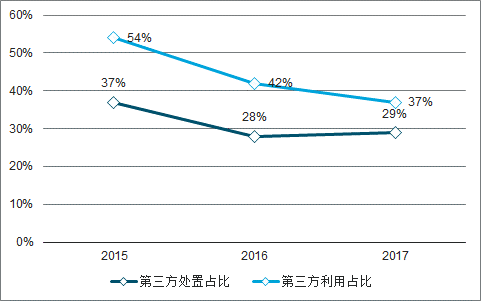

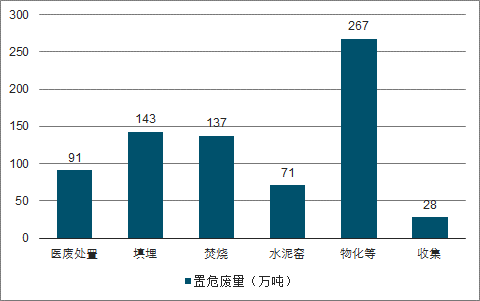

? ? 2017年第三方利用危廢量1,515萬噸,同比增29%,占全國危廢利用量(4,043萬噸)的37%;第三方處置量737萬噸,同比增61.3%,占全國危廢處置量(2,552萬噸)的29%。從第三方危廢處置方式來看,物化處理量達267萬噸(同比增138%),填埋143萬噸(同比增66%),水泥窯協同處置71萬噸(同比增65%),焚燒137萬噸(同比增25%)。水泥窯協同處置經過2年的發展,目前已初具規模。

?

2015-2017年第三方危廢處理企業利用量及處置量

2015-2017年第三方廢棄占比情侶

?

?

2017年水泥窯協同處置危廢量

數據來源:公開資料整理

?

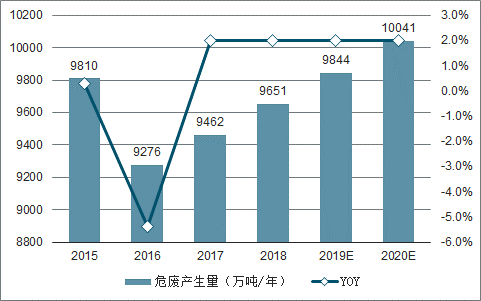

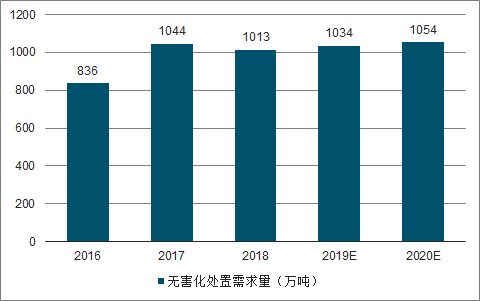

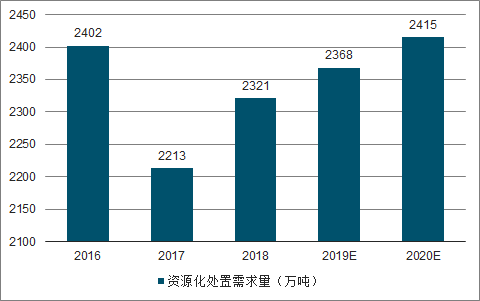

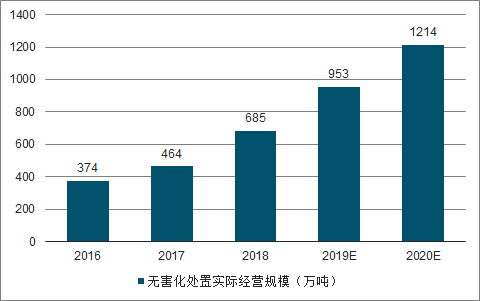

? ? 根據一般工業固廢和危廢的比例關系,2017年中國危廢實際產生量約9,462萬噸,高于環保部披露的6,937萬噸,根據第三方處理量占比推測出2017年第三方實際處理量需求約為3,257萬噸(資源化2,213萬噸 無害化1,044萬噸),且預計未來每年增速較低。中國危廢資質核發量最近3年都保持了20%以上的增速,但利用率卻一路走低,2017年第三方實際處理危廢量僅為1,979萬噸(無害化464萬噸 資源化1,515萬噸),再考慮到部分處理不合格的情況,2017年第三方處理缺口在1,674萬噸(無害化673萬噸 資源化1,001萬噸),且預計該缺口將于2021年左右填補。在該缺口填補過程中,水泥窯協同處置方式將作為有效補充。

?

2015-2020年中國危廢產生量及預測

?

2016-2020年第三方無害化處置需求量及預測

?

2016-2020年第三方資源化處置需求量及預測

?

2015-2020年核準經營規模及預測

?

2015-2020年資質實際利用量及預測

?

2016-2020年無害化處置實際經營規模及預測

?

2016-2020年資源化利用實際經營規模及預測

數據來源:公開資料整理

?

? ? 水泥窯協同處置危廢是對傳統危廢無害化處理產能偏低的一種補充,優勢在于處理量大、無殘渣、成本低。5,000t/d的熟料產線協同處置危廢約10萬噸,全國大約150-200條熟料產線可用于改造,可新增危廢處理能力1,500-2,000萬噸,且水泥產線固定,選址耗時周期較短、投建耗時短、產能釋放較快;另外,水泥爐窯溫度高、高溫持久性強,利于二噁英分解,爐窯內堿性環境利好有害氣體消除且無需新建回轉窯、無需使用輕質油或天然氣做燃料等,成本端優勢明顯(投建成本約為專業焚燒爐的1/4-1/3,運營成本是專業爐的1/3左右,省去了焚燒爐環節),成為各路資本競相角逐的新方向。海螺創業與傳統危廢龍頭東江環保簽訂戰略合作協議意義非凡,水泥窯協同處置危廢的發展方向更加明確。

? ? 2019年4月,全國已拿證水泥窯協同處置危廢項目達53個,產能達371萬噸/年,其中陜西(95.4萬噸/年)、浙江(59萬噸/年)、河南(26.6萬噸/年)、江蘇(22.2萬噸/年)、廣西(20萬噸/年)產能靠前。從區位布局來看,金隅水泥占據河北、北京、山西市場;海螺創業占據安徽、陜西市場,拓展江西、廣西市場;紅獅立足浙江、福建,拓展廣西、江西、云南、貴州市場;中國建材立足浙江,布局江蘇市場;華新立足湖北,布局重慶市場。

? ? 目前已投運水泥窯協同處置危廢種類達46大類。其中出現次數較多的有HW49(其他危廢)/HW06(廢有機溶劑)/HW08(廢礦物油)/HW17(表面處理廢物)/HW12(染料、涂料廢物)/HW18(焚燒處置殘渣)/HW11(精(蒸)餾殘渣)/HW02(醫藥廢物)/HW03(廢藥物、藥品)/HW04(農藥廢物)/HW09(烴/水混合物)/HW39(含酚廢物)/HW33(無機氰化物)等。從產能來看,HW33(103.7萬噸/年,無極氰化物)/HW49(24.8萬噸/年,其他危廢)/HW18(24.8萬噸/年,飛灰)/HW17(21.2萬噸/年,表面處理廢物)/HW06(17.1萬噸/年,廢有機溶劑)占比較高。