? ? 至2017年,危險廢物治理法規(guī)體系日趨完善。自環(huán)保部發(fā)布《“十三五”全國危險廢物規(guī)范化管理督查考核工作方案》以來,危廢監(jiān)管力度加大的同時,危廢違法犯罪懲處趨嚴。2018年,生態(tài)環(huán)境部開展“清廢行動2018”,專注打擊固體廢物環(huán)境違法行為。十三五期間,我國將繼續(xù)制修訂相關(guān)制度和標準規(guī)范,進一步完善危險廢物鑒別管理規(guī)定。

? ? 隨著工業(yè)產(chǎn)業(yè)發(fā)展,我國危廢增量居高不下

? ? 隨著2016年新版危廢名錄的出臺,以及“十三五”期間大力發(fā)展環(huán)保產(chǎn)業(yè),危廢行業(yè)有望迎來更大的發(fā)展機遇。

?

2011-2017 年間全國工業(yè)危險廢物處理處置情況圖(萬噸)

?

? ? 2016年,全國工業(yè)危險廢物產(chǎn)生量為5347萬噸,同比增長34 %。綜合利用量為2824萬噸,同比增長38 %;處置量為1606萬噸,同比增長37 %;貯存量為1158萬噸,同比增長43 %。

? ? 2017年,根據(jù)中國統(tǒng)計年鑒,全國一般工業(yè)固體廢物產(chǎn)生量為331592萬噸,危險廢物產(chǎn)生量為6963.89萬噸,同比增長30.2 %。綜合利用量為4043.42萬噸,同比增長43.2 %;處置量為2551.56萬噸,同比增長58.9 %;貯存量為870.87萬噸,同比減少24.9 %。

? ? 2017年,山東省工業(yè)危廢產(chǎn)生量為2043.40萬噸,居全國首位,占全國產(chǎn)量比29.34 %。江蘇省(435.52萬噸)、浙江省(342.26萬噸)產(chǎn)生量緊隨其后,分別占全國產(chǎn)生量的6.3 %和4.9 %。處置量前三分別為內(nèi)蒙古、山東、江蘇,分別占全國處置量的15.5 %、11.6 %、9.5 %。總體看,2017年全國綜合利用率達到87.4 %,然而其中綜合利用率處置最低的三個省份為青海、西藏和海南。

? ? 我國龐大的危險廢物產(chǎn)生量及其造成的迫切處理需求為危險廢物行業(yè)的主要推動力。

? ? 根據(jù)中國社科院《2017工業(yè)化藍皮書:中國工業(yè)化進程報告》,我國進入工業(yè)化后期的后半段,工業(yè)化綜合指數(shù)為84;隨著產(chǎn)業(yè)轉(zhuǎn)型升級和去產(chǎn)能推進,危廢產(chǎn)量增加的產(chǎn)業(yè)基礎(chǔ)在減弱。事實數(shù)據(jù)也在證明這一趨勢,相比2016年危廢官方統(tǒng)計量增速34%,2017年的增速30.2 %,在環(huán)保督察“回頭看”態(tài)勢不變,“清廢2018”等行動直接針對固廢,加上《“十三五”全國危險廢物規(guī)范化管理督查考核工作方案》的執(zhí)行,2018年官方統(tǒng)計量增速不會低于30%。保守預(yù)測2018-2019年增速為30 %。

? ? 危廢處置存在大幅度短缺,地區(qū)分布不平衡

? ? 根據(jù)《固體法》、《危險廢物經(jīng)營許可證管理辦法》、《中華人民共和國固體廢物污染環(huán)境防治法(修訂草案)(征求意見稿)》,從事收集、貯存、利用、處置危險廢物經(jīng)營活動的單位,必須向環(huán)保部門申請領(lǐng)取經(jīng)營許可證;國家對危險廢物經(jīng)營許可證實行分級審批頒發(fā)。根據(jù)《國務(wù)院關(guān)于取消和下放一批行政審批項目的決定》(國發(fā)〔2013〕44號),原由環(huán)境保護部負責的危險廢物經(jīng)營許可審批事項已下放至省級環(huán)保部門。

? ? 根據(jù)《2017年全國大、中城市固體廢物污染環(huán)境防治年報》,從2006年到2016年,全國持有危險廢物(含醫(yī)療廢物)經(jīng)營許可證的單位數(shù)目逐年增加,相比2006年,2016年全國危險廢物經(jīng)營許可證數(shù)量增長149 %。截止到2016年底,全國各省(區(qū)、市)頒發(fā)的危險廢物(含醫(yī)療廢物)經(jīng)營許可證共2195份,相較2015年共計增加161份。其中,江蘇省頒發(fā)許可證數(shù)量最多,共221份。

? ? 2006年到2016年,全國危險廢物核準經(jīng)營規(guī)模和實際經(jīng)營規(guī)模均呈現(xiàn)增加趨勢。2016年全國危險廢物經(jīng)營單位核準經(jīng)營規(guī)模達到6471萬噸/年(含收集經(jīng)營規(guī)模397萬噸/年)。從實際利用處置情況來看,2016年危險廢物實際經(jīng)營規(guī)模為1629萬噸,其中,利用危險廢物1172萬噸,處置醫(yī)療廢物83萬噸,采用填埋方式處置危險廢物86萬噸,采用焚燒方式處置危險廢物110萬噸,采用水泥窯協(xié)同方式處置危險廢物43萬噸,采用其他方式處置危險廢物112萬噸。雖然核準規(guī)模遠超危廢產(chǎn)量,由于部分小企業(yè)產(chǎn)能利用率不足、核準規(guī)模的行業(yè)和地區(qū)匹配差異導(dǎo)致危廢處置仍有缺口。

?

2006-2016年間危險固廢經(jīng)營企業(yè)規(guī)模及許可證書對比圖,萬噸

?

? ? 我國的危險廢物處理量低于產(chǎn)生量,2017年我國危險廢物產(chǎn)生量為6936.89萬噸,綜合利用率達到87.4 %,但是處理能力整體始終供應(yīng)短缺。危廢經(jīng)營設(shè)施數(shù)量與保障能力逐年增加,但總體規(guī)模小、產(chǎn)業(yè)分散。鑒于大量危險廢物遭非法處置,實際的合法處理率可能更低。

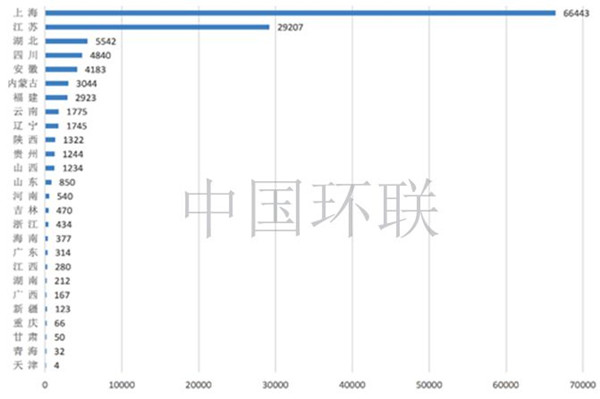

? ? 根據(jù)2018年統(tǒng)計年鑒,2017年,內(nèi)蒙古、山東、浙江、湖南、江蘇、四川六省危廢產(chǎn)量在300萬噸以上,西藏、海南、重慶、甘肅、吉林、云南、新疆、青海八省貯存率高于全國均值13 %,其中青海作為產(chǎn)廢第七大省,貯存率卻高達91 %。前六大產(chǎn)廢大省的處理處置率均高于國家均值87 %。

?

?

? ? 2017年各省、市危險廢物產(chǎn)生量與危險廢物處理處置率

? ? 各省市危廢貯存量呈高度集中特點,與行業(yè)集中度相匹配。青海、新疆、云南,這三個省份同時也是非金屬礦采選業(yè)、有色金屬礦采選業(yè)、有色金屬冶煉及壓延加工業(yè)高度發(fā)達的地區(qū)。據(jù)《青海省固體廢物污染防治規(guī)劃(2018年-2022年)(征求意見稿)》,青海石棉廢物和無機氰化物廢物產(chǎn)量分別為242.5和18.6萬噸,占全省工業(yè)危險廢物總量的88.2 %。2015年環(huán)保統(tǒng)計年鑒提到,當年云南有色金屬冶煉廢物產(chǎn)生量122.9萬噸,占全國的32 %。作為黃金儲量最為豐富的省份,2014年山東黃金產(chǎn)量占全國35 %,無機氰化物產(chǎn)量占比常年在50 %以上,黃金冶煉含氰尾渣廢物位列山東清理危廢存量第一位。

? ? 根據(jù)2018年中國統(tǒng)計年鑒,2017年各省市工業(yè)污染治理投資中治理固體廢物完成情況如下。其中上海、江蘇、湖北排名全國前三。上海、江蘇、安徽、福建、湖北、四川和云南治理固體廢物完成情況占比超過國家均值2%。

?

各地工業(yè)污染治理投資完成情況(萬元)

?

? ? 我國危險廢物的產(chǎn)生量與處理能力分布不均,而且各省市對危廢的處理投資力度也不同。總體來說,產(chǎn)生量以及歷史貯存量大同時處理能力小的地區(qū)蘊藏更大機會。

? ? 危廢產(chǎn)生量和工業(yè)發(fā)達程度緊密相關(guān),目前全國危險廢物經(jīng)營許可證數(shù)量集中于長三角和珠三角區(qū)域,危廢處理處置的區(qū)域性比較明顯,且我國對于跨省轉(zhuǎn)移危廢有非常嚴格的限制措施與程序,進一步加強了危廢處理的區(qū)域性,導(dǎo)致產(chǎn)能不匹配問題不能通過危廢轉(zhuǎn)移來解決。

? ? 我國危廢行業(yè)施行資質(zhì)管理制度之后,危廢企業(yè)需要相關(guān)的危廢處理資質(zhì)。統(tǒng)計各個省市環(huán)保廳發(fā)放的危廢處理資質(zhì)和產(chǎn)能,目前總計2181家企業(yè)獲得省級危廢處理資質(zhì),核準總產(chǎn)能7263萬噸/年。按照每年超1億噸危廢實際產(chǎn)生量,理論上危廢處置資質(zhì)有近3000萬噸的缺口。

? ? 行業(yè)熱度高,兼并購頻發(fā)

? ? 危廢行業(yè)的高景氣度與高利潤率吸引到各路資本,資本的介入也加快行業(yè)的整合,據(jù)不完全統(tǒng)計,2018年危廢行業(yè)并購數(shù)量超過10起,偏向于行業(yè)擴張和產(chǎn)業(yè)整合,永清環(huán)保屬于個例。

?

?

? ? 2018年1-11月危廢行業(yè)并購案

? ? 危險廢物處理設(shè)施從建設(shè)到竣工需要兩到三年,但實際從環(huán)評到真正投入運營經(jīng)歷將近五年。因此,收購現(xiàn)有的危險廢物處理企業(yè),進而技改或者擴建,乃至由點及面的擴大業(yè)務(wù)是進入危廢處理的最快途徑。

? ? 此外,危險廢物跨省轉(zhuǎn)移可能會增加污染泄露的風險,就地處理是最便捷的方法。異地收購也因此成為現(xiàn)有廢物處理公司業(yè)務(wù)擴張的一種方式,預(yù)計新建與兼并收購現(xiàn)有危廢處理資源在未來會持續(xù),行業(yè)中具備綜合處置能力、融資成本優(yōu)勢、資源優(yōu)勢的領(lǐng)先企業(yè)有望實現(xiàn)不斷的異地擴張,同時橫向業(yè)務(wù)發(fā)展,實現(xiàn)強者恒強,并最終導(dǎo)致行業(yè)集中度的不斷提升。

? ? 危廢處置價格屢創(chuàng)新高

? ? 生態(tài)環(huán)境部發(fā)布的《2017年全國大、中城市固體廢物污染環(huán)境防治年報》,2016年,僅214個大、中城市的工業(yè)危廢量就達3344.6萬噸。有估算稱,我國危廢產(chǎn)量實際已超過1億噸,與現(xiàn)有處理能力形式鮮明對比。截至2017年,我國持證單位的危廢處理能力為6471萬噸,實際處置量卻只有1629萬噸,產(chǎn)能利用率僅為25%。即使剔除產(chǎn)廢企業(yè)自行處理的部分,仍存在千萬噸級處置缺口。

? ? 多個省市出臺的危廢處置“十三五”規(guī)劃,也可佐證“缺口”所在。為實現(xiàn)2020年供需匹配的目標,各地紛紛新增處置規(guī)模,例如廣東、浙江增幅達156%,山東新增5.4倍、四川新增5倍等,從側(cè)面說明了這些地區(qū)的現(xiàn)有缺口之大。

? ? 然而危廢處置企業(yè)由于地域限制,呈現(xiàn)出有的處置企業(yè)已達規(guī)模上限,逐漸“吃不下”了,有企業(yè)卻仍存在“吃不飽”、產(chǎn)能過剩等情況。部分處置價格出現(xiàn)虛高,以焚燒處置價格為例,廣西地區(qū)近期上漲約10 %,河北3個月上漲約60 %。

? ? 根據(jù)中國環(huán)聯(lián)發(fā)布的危廢處理行業(yè)2017年度發(fā)展報告中預(yù)估,我國危廢處理費用在2015/2016年間控制在填埋處理的價格一般在2000-4000元/噸,焚燒處理的價格一般在2000-5000元/噸左右,各地價格差異較大,主要是受危廢產(chǎn)量與處理量缺口大小影響。

? ? 對于產(chǎn)生危險廢物的企業(yè)來說,隨著政府加大危險廢物核準和支持的力度。危廢處理價格有望在3-5年逐步回歸理性。

? ? 總結(jié)

? ? 我國危廢處理方式基本以無害化處理及資源化利用為主,危廢技術(shù)中,無害化占比提高,焚燒項目加速,水泥窯協(xié)同處置為新興補充。

? ? 危廢新建項目周期較長,行業(yè)格局上危廢并購將持續(xù)增加,集中度提升,技術(shù)好、資金實力強的行業(yè)龍頭將繼續(xù)通過并購?fù)瓿傻乩頂U張與業(yè)務(wù)擴張,國企背景的固廢處置企業(yè)將具有明顯優(yōu)勢。

? ? 總體而言,隨著國家環(huán)保監(jiān)管的收嚴,危險廢物處理備受矚目,且危廢處理行業(yè)正向精細化、規(guī)范化轉(zhuǎn)型升級,加上危廢處理能力的提升空間較大,我們判斷,危廢處理行業(yè)未來前景將更加可觀,值得重點關(guān)注。