×

? ? 本周核心觀點

? ? “強推環保”梳理了全國各省最新的危廢產能數據,并根據相應的環評、經營許可描述,對生產工藝進行手動分類。2018年全國水泥窯協同處置產能規模快速擴張,產能規模已與傳統焚燒較接近。其中浙江、河南與廣西規模居前。紅獅、海螺、金隅與金圓市占率最高。

? ? 摘要

? ? 危廢無害化產能規模整體快速增加,水泥窯占比銳增至45%:

? ? ①產能迅速增加:截止2018年11月底,我國已經獲得經營許可的水泥窯協同處置危險廢物資質共計57個,規模合計368萬噸/年。其中,剔除8個資質僅包含HW33的項目后,綜合類危廢處置項目合計49個,處置規模284萬噸。目前我國焚燒類危險廢物處置合計產能634萬噸/年,其中傳統焚燒工藝占比55%,水泥窯協同處置占比45%。

? ? ②區域發展并不平均:浙江、河南、廣西、江蘇與福建合計市占率達56%,廣東、湖南與上海仍有較大空間。

? ? ③龍頭優勢盡顯,格局已定:紅獅、海螺、金隅、金圓領跑,合計市占率達到50%。

? ? ④協同處置新技術問世:首個火電協同處置危廢項目在河南落地,年摻燒15萬噸HW02(醫藥廢渣)。

? ? 本周板塊訂單回顧:本周環保公司合計新增訂單30.63億元,其中,新增訂單金額最大三家依次為博天環境(15.04億元)、偉明環保(2.65億元)、東方園林(2.49億元)。

? ? 本周市場行情概覽:市場行情概覽:電力、水務、燃氣和環保板塊分別下跌4.40%、4.59%、2.87%、8.16%;上證綜指、深證成指和創業板指分別下跌3.72%、5.28%、6.74%。漲幅前四名:渤海股份(9.96%)、創業環保(8.21%)、中金環境(2.53%)、派思股份(1.57%)。跌幅后五名:三聚環保(-16.04%)、博天環境(-15.65%)、京藍科技(-13.73%)、華控賽格(-13.68%)、榮晟環保(-13.31%)。

? ? 核心推薦之一危廢處置板塊:我們認為2018年將成為兩高司法解釋后,危廢處置行業的二次騰飛年,價量雙升下行業業績有望加速釋放。同時,水泥窯協同處置作為成本更低、產能更高優點的新模式,具備更強競爭力。推薦A股危廢龍頭及港股水泥窯協同處置危廢龍頭海螺創業。

? ? 核心推薦之二博世科:短期而言,公司在手訂單逾百億,質地優良,業績兌現高成長基礎扎實。長期而言,布局的流域治理、鄉鎮水務與土壤修復,均是朝陽期子行業,已有技術儲備的土壤修復、油泥處置和地下水修復板塊,也有望隨著未來政策重視而釋放動力。預計2018-2019年凈利潤分別為3.00億元/4.50億元,對應EPS分別為0.84與1.26元,維持“增持”評級,目標價25.2元。

? ? 風險提示:信貸持續收緊趨勢下,PPP業務占比過高的企業或存在資金周轉壓力。證監會發布《會計監管風險提示第8號——商譽減值》,環保行業過去三年并購重組較活躍,業績或受到一定影響。

? ? 正文

? ? 一、水泥窯協同處置工藝占焚燒產能總量的45%

? ? 截止2018年11月底,我國已經獲得經營許可的水泥窯協同處置危險廢物資質共計57個,規模合計368萬噸/年。其中,剔除陜西與河南區域8個資質僅包含HW33的項目后(由于HW33曾經是部分水泥廠的重要原料,隨著危險廢物管理規范化,政府為水泥廠頒發資質以完成對危廢管理的全面覆蓋,但實際產能利用率較低),綜合類危廢處置項目合計49個,處置規模284萬噸。較之目前全國傳統無害化焚燒產能規模350萬噸/年,兩者規模已較為接近。因此,目前我國焚燒類危險廢物處置合計產能634萬噸/年,其中傳統焚燒工藝占比55%,水泥窯協同處置占比45%。

? ? 1.1.水泥窯協同處置危廢產能進入產能加速釋放期

? ? 2017-2018水泥窯協同處置危廢規模累積增加262萬噸

? ? 2017-2018年,我國水泥窯協同處置危廢項目分別新增19個與26個,新增規模分別為104萬噸/年和166萬噸/年,產能進入加速釋放期。這主要得益于①環保督查啟動,顯著提升各省危險廢物合規處置的監管力度,產能建設進入加速期。②2017年多項行業標準頒布,推動了行業的合法合規發展,也打消了地方政府對其技術穩定性與效果合法性的疑慮。

?

?

? ? 先天條件決定了水泥窯協同處置工藝的產能釋放速度快

? ? 審批周期短:由于危廢協同處置的設施直接建設在水泥廠內,而水泥廠本身衛生防護距離800米,群眾阻力較小,不存在選址難度。水泥窯協同處置危廢項目,從項目備案到最終投運,周期在2-3年之間,較之傳統焚燒節約3年左右時間。

? ? 單體項目產能規模大:目前參與協同處置改造的水泥窯,水泥產能規模普遍為5000t/d,對應危廢產能一般為10萬噸/年,單體規模相當于傳統專業焚燒爐的5-10倍,顯著提升了產能擴張速度。

? ? 工程改造 爬坡周期短:水泥窯協同處置的改造,主要包括工程改造和運行爬坡兩方面,整體改造周期約為8-9個月,建成之后項目爬坡周期較短,產能釋放速度快。而傳統危廢無害化處置項目一般需要2-3年建設期和1-2年的產能爬坡期。例如,金隅紅樹林的廣靈金隅項目自6月12日項目組進廠服務,同年11月7日即取得危廢經營許可證,原計劃8個月的施工建設 取證周期被縮短至5個月完成,創造了業界最快的施工和取證速度記錄。

? ? 1.2浙江、河南、廣西、江蘇與福建領跑,合計市占率達56%

? ? 截止目前我國已有20個省份(或直轄市)存在水泥窯協同處置危險廢物的產能,其中產能規模居前的省份包括:浙江(66萬噸/年)、河南(30萬噸/年)、廣西(22萬噸/年)、江蘇(22萬噸/年)與福建(19萬噸/年),規模前五名的省份,合計規模占比全國56%。而廣東、上海和湖南等工業相對較為發達的區域,尚未有水泥窯協同處置危廢項目投產,未來空間仍較大。

?

?

? ? 1.3行業格局已定:紅獅、海螺、金隅、金圓領跑

? ? 根據我們此前深度報告《危廢行業深度思考之工藝篇—技術革新化解危廢處置行業長期痛點_20180502》中的預測,目前全國范圍內新型干法生產線共計1769條,其中最終可進行協同處置危廢改造的生產線預計將有150-200條,一旦高執行效率的企業將稀缺點位瓜分完畢,其他競爭者將會徹底失去進入市場的可能。

? ? 就目前已經投產的項目中,紅獅水泥合計投產規模50.5萬噸(市占率18%)、海螺創業投產規模44.36萬噸(市占率16%)、金隅集團投產規模22萬噸(市占率8%)和金圓股份投產21.42萬噸(市占率8%),四家公司累計市占率達到50%。同時根據我們對各公司已經處于環評或建設狀態的項目跟蹤,產能將在2019年進一步釋放,龍頭優勢有望進一步夯實。

?

?

? ? 1.4首個火電協同處置危廢項目在河南落地,新技術帶來行業空間進一步開闊。

? ? 2018年7月9日,河南華潤電力古城公司取得河南省環保廳頒發的危險廢物經營許可證,通過藥渣摻燒方式,年處理15萬噸HW02類危險廢物。古城項目成為全國首家火電協同處置危險廢物的企業。這標志著協同處置危廢工藝的一個革命性創新,水泥窯爐并非唯一可用于協同處置危險廢物的工業窯爐,通過合理的配伍與摻燒方式,火電窯爐有望隨著技術成熟,成為協同處置的另一戰場。

? ? 二、環保行業跌幅達全A最高

? ? 市場行情概覽:電力、水務、燃氣和環保板塊分別下跌4.40%、4.59%、2.87%、8.16%;上證綜指、深證成指和創業板指分別下跌3.72%、5.28%、6.74%。漲幅前四名:渤海股份(9.96%)、創業環保(8.21%)、中金環境(2.53%)、派思股份(1.57%)。跌幅后五名:三聚環保(-16.04%)、博天環境(-15.65%)、京藍科技(-13.73%)、華控賽格(-13.68%)、榮晟環保(-13.31%)。

?

?

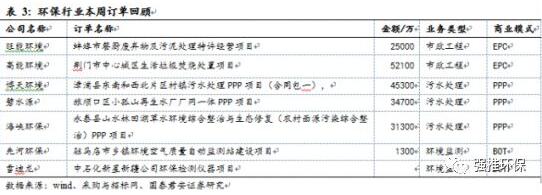

? ? 三、環保&公用板塊上周訂單情況

? ? 根據公告與招投標信息統計,本周環保公司合計新增訂單18.97億元,其中,新增訂單金額最大三家依次為高能環境(5.21億元)、博天環境(4.53億元)、碧水源(3.47億元)。

?

?

? ? 四、 風險提示

? ? 信貸持續收緊趨勢下,PPP業務占比過高的企業或存在資金周轉壓力。

? ? 證監會發布《會計監管風險提示第8號——商譽減值》,環保行業過去三年并購重組較活躍,業績或受到一定影響。